住宅ローン控除・ふるさと納税・iDeCo

キュービックホーム業務統括部 青木です。

今年もまた、確定申告の時期がきます。

住宅を新たに取得した方々は、

確定申告をしないと税金が返ってきません(゜_゜>)

税優遇制度は、他にも「ふるさと納税」や「iDeCo」などがありますが、

年間に支払った税金が限度になりますので注意が必要です!

ふるさと納税

実態は、寄付であり、自分で選んだ自治体に

寄付金を納めて寄付金控除を受ける制度。

この寄付が控除上限額であれば、

寄付合計額から自己負担(2,000円)を差し引いた額が、

住民税から控除および所得税から還付されることになります。

なお、一定の条件を満たせばワンストップ特例制度が使え、

確定申告は不要となりますが、控除は住民税のみとなります。

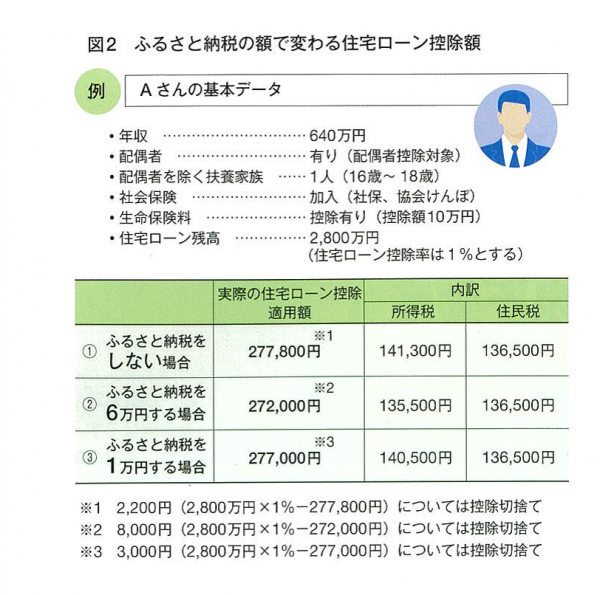

ここで注意したいのが、控除の順序。

ふるさと納税の税額控除は、住宅ローン控除よりも先に行われます。

したがって、受けられる住宅ローン控除額が、年間納税額を超える場合は、

還付を受ける額が減ってしまうことになりかねません(゜゜)

⇒公認会計士小澤善哉投稿 REAL PARTNER 12月号より

ここでは、ふるさと納税の返礼率を3割で計算していますが、

②ふるさと納税を6万円した場合

6万円×3割=18,000円分の返礼品を自己負担2,000円でもらうつもりが、

実際の自己負担額は

2,000円+5,800円=7,800円

③ふるさと納税を1万円した場合

1万円×3割=3,000円分の返礼品を自己負担2,000円でもらうつもりが、

実際に自己負担額は

2,000円+800円=2,800円

③の場合には、返礼品をもらうというより、

ほとんど自分で買っている状態になってしまっています。

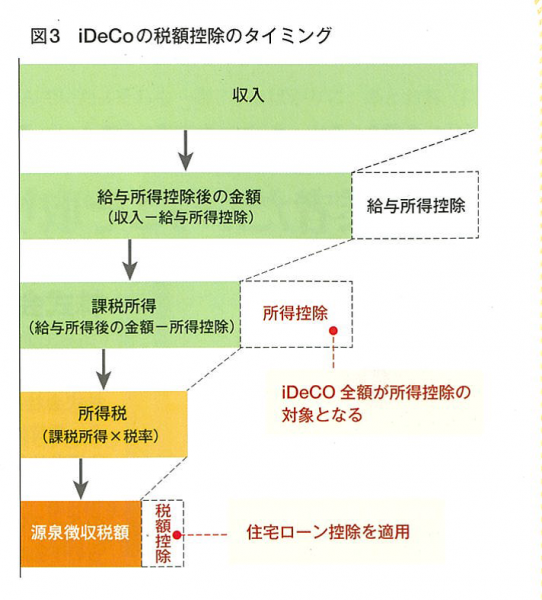

おなじく税金の控除が受けられるのが

iDeCo(個人型確定拠出年金)

年間掛金が全額所得控除になることが大きなメリットです。

しかし、この口座維持のための口座管理手数料が発生しています。

そして、「ふるさと納税」と同様に、住宅ローン控除額が、

年間納税額を超えている場合は、還付を受ける額が減ってしまいます(>_<)

キュービックホームでも住宅ローン控除については、

説明等を行っていますが、効果の面から考えれば、

税額控除となる「住宅ローン控除」を目いっぱい受けるのが最優先ですので、

税金の控除限度額はインターネットのシュミレーションサイトなどで試算した上で、

「ふるさと減税」や「iDeCo」を検討したらいいと思われます。

NEXT⇒木曜『Funny』の更新 お楽しみに♪